私道の評価とは?相続手続きの流れと注意点を解説

自宅に隣接する私道を相続したが、どう扱えばいいのか分からない…

そんなお悩みを抱える方は少なくありません。例えば、ご両親から自宅と土地を相続した際に、その敷地に接する道路(私道)の名義変更を忘れてしまい、後になって売却しようとしたときに私道部分が故人名義のままだったことに気付くケースがあります。このような場合、売却前に改めて相続手続きをやり直さねばならず、場合によっては契約が進まないリスクも生じてしまいます。本記事では、私道を相続することで生じる代表的な困りごとや手続き上のポイントについて、司法書士の目線から丁寧に解説します。私道とは何かといった基礎知識から、相続登記(名義変更)の必要性と流れ、評価方法や実務上の注意点まで網羅していますので、ぜひ参考にしてください。

目次

私道とは?公道との違いと種類

私道(しどう)とは、国や自治体といった公共ではなく、個人または法人などが所有権を持っている道路のことです。公道が誰もが自由に通行できる公共の道路であるのに対し、私道は本来その所有者の許可がなければ通行できない点が大きな違いです。もっとも、実際には多くの私道は住宅地内の道路として機能しており、法律上も一定の要件を満たす私道は公道に準じて扱われます。

私道の主な種類や関連する権利には、次のようなものがあります。

位置指定道路(いちしていどうろ)

建築基準法第42条1項5号に基づき「この土地を建築基準法上の道路として位置指定する」許可を受けた私道です。小規模な分譲地の開発道路によくみられ、土地所有者たちがその道路部分を共有で持つケースが多いです。位置指定道路として認められた私道は建築基準法上の「道路」とみなされるため、誰でも通行できます(※車両通行は幅員等によります)。その代わり、勝手に建物を建てたり通行を妨げたりすることはできず、事実上公道に近い扱いとなります。自治体によっては、位置指定道路は「公衆用道路」として非課税に指定されることもあります(固定資産税がかからない)。

2項道路(にこうどうろ)

建築基準法第42条2項に規定される道路の俗称で、主に幅員4m未満の古い道路が該当します。こちらも私有地上にありながら建築基準法上の道路とみなされており、セットバック(後退距離)の義務はありますが、基本的に隣接住民は自由に通行できます。位置指定道路と同様、所有者が個人でも法律上は道路扱いのため、通行を拒むことはできません。

通行地役権(つうこうちえきけん)

他人の土地を通行するために設定される権利で、私道を利用するために地役権契約を結ぶケースです。例えば、私道が特定の個人の単独所有となっている場合、周辺の家がその道を通れるように通行地役権が登記で設定されることがあります。通行地役権は要役地(通行権を使う側)の不動産に付随する権利なので、本来は相続登記がなくても土地の所有権移転に伴って承継されます。

囲繞地通行権(いにょうちつうこうけん)

民法210条で定められた権利で、いわゆる「袋地(ふくろち)」と呼ばれる周囲を他の土地に囲まれて公道に出られない土地の所有者が、公道に出るために隣接地を通行できる権利です。これは法律上当然に認められる通行権で、登記されるものではありません。ただし実務上は袋地となる不動産は避けられることが多く、現代の相続ではあまり登場しない特殊なケースです。

以上のように、一口に私道といっても所有形態や法的性質は様々です。開発分譲地内の私道では、道路部分を区画ごとに分割して各所有者が単独で持つ形(分筆型)と、道路用地を一つの土地として皆で共有する形(共有型)の2種類があります。共有型の場合、共有者全員が持分に応じて通行利用できますし、たとえ持分がない人でもそれが建築基準法上の道路であれば通行可能です。分筆型の場合も、慣習的にお互いの土地に黙示の通行地役権が設定されていると解釈され、道路全体を問題なく通行できるよう配慮されています。このように私道は形態によって権利関係が異なりますが、いずれにせよ相続財産として私道の所有権(持分)を取得した場合には、他の不動産と同様に相続登記を行う必要があります。

私道を相続したら相続登記が必要な理由 – 放置するとどうなる?

親などから不動産を相続した際、その敷地に含まれる私道部分も忘れずに名義変更することが大切です。2024年の法改正により、相続による不動産の名義変更(相続登記)は法律上の義務となり、取得を知った日から3年以内に申請しないと過料(最大10万円)の罰則が科される可能性があります。義務化以前から相続登記を放置していたケースも含め、今後は速やかな手続きが求められます。

特に見落としがちなのが、家屋敷と一緒に相続した私道の持分です。建物敷地に接する道路が公道ではなく個人所有の私道である場合、その私道も相続財産となるため法務局で持分移転の登記をしなければなりません。しかし実際には、所有者本人ですら私道の持分を所有している自覚がないことがあります。私道が市区町村から非課税(公衆用道路)扱いされていると、毎年4月の固定資産税納税通知書に記載が出ないため、家族もその存在に気付かず登記漏れになってしまうケースが多いのです。

では、私道の相続登記を怠ると具体的にどんなリスクがあるのでしょうか。考えられるトラブルの例を挙げます。

売却時に支障が出る

相続登記を済ませた後になって不動産を売却しようとした段階で、敷地に私道の持分が含まれていたことが発覚するケースがよくあります。名義が故人のままだと、その部分も買主に引き渡すために遺産分割協議のやり直しが必要になり、改めて相続人全員の合意を得て持分移転登記を申請しなければなりません。手続きが二度手間になるだけでなく、売買のスケジュールが遅れ、買主にも迷惑をかけてしまいます。

相続人が増えて手続き困難になる

相続登記をしないまま長期間放置すると、本来名義を継ぐはずだった相続人がすでに亡くなってしまい、さらに次の世代への相続が発生して権利関係が複雑化する恐れがあります。例えば父から子への名義変更を怠ったまま子が亡くなると、孫世代で改めて祖父名義の私道持分について相続人が多数現れる事態になりかねません。そうなると登記手続きに必要な関係者が増え、合意形成も難航するでしょう。

最悪の場合、売買契約が成立しない

私道の権利関係が整理できないままでは、不動産の売買自体が進められなくなることもあります。買主から見ると、道路の持分が故人や行方不明の相続人名義のままでは不安要素となり契約を締結できません。せっかく見つかった購入希望者を逃してしまう結果にもなりかねないのです。

以上のように、私道の相続登記を怠ると後で思わぬ手間やトラブルが発生する可能性があります。そうしたリスクを避けるためにも、相続が発生した段階で他の土地建物と合わせて私道持分の登記手続きを済ませておくことが重要です。「固定資産税の通知が来ないから大丈夫」ではなく、念のため市区町村役場で名寄帳(なよせちょう)を取得すれば故人名義の不動産を漏れなく把握できます。名寄帳には課税される不動産の一覧が載っていますが、市区町村によっては非課税土地も含めて交付してくれる場合があります。こうした方法で事前に所有不動産を洗い出し、忘れずに相続登記を行いましょう。

私道の相続登記の流れ・必要書類

私道も含め不動産の相続登記を行う手続き自体は、基本的に通常の土地や建物の場合と同じです。ここでは相続登記の一般的な流れを見てみましょう(私道特有の注意点がある場合は適宜補足します)。

相続人の確定と遺産分割の協議

被相続人(亡くなった方)の戸籍をたどって法定相続人を確定させます。同時に、誰がその私道の権利を引き継ぐかを決めます。私道の持分は通常、隣接する主たる宅地を相続する人が取得するのが望ましいです。たとえば自宅土地を長男が相続するなら、私道持分も長男が相続するように遺産分割協議書で定めておくと後々の管理がスムーズです。複数人で共有相続することも可能ですが、将来的な管理や処分を考えると極力まとめて承継したほうが良いでしょう。

必要書類の収集

相続登記の申請にあたって、以下のような書類を準備します。

- ・被相続人の出生から死亡までの一連の戸籍謄本(除籍・改製原戸籍を含む)および住民票の除票(本籍地記載のもの)

- ・相続人全員の現在の戸籍謄本(法定相続人であることを証明するため)

- ・相続人全員の印鑑登録証明書(遺産分割協議書に実印を押す場合)

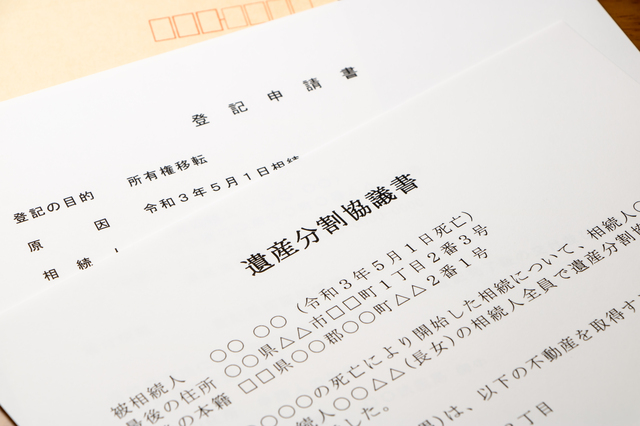

- ・遺産分割協議書(相続人間で私道を含む財産の分配を取り決めた書面)

- ・不動産の登記識別情報通知(いわゆる権利証)または登記済権利証(被相続人が取得時に受け取っていれば)

- ・私道の評価額が記載された固定資産評価証明書(市町村発行。登録免許税の算出に使用)

- ・相続登記の申請書(後述)および代理申請の場合は委任状

追加必要書類の有無の確認

上記は主な必要書類です。ケースによっては遺言書の写し(遺言による相続の場合)など追加で必要になる書類もあります。不備のないよう、事前に法務局や専門家に確認すると安心です。

登記申請書の作成と提出

必要書類が揃ったら、管轄の法務局に提出する登記申請書を作成します。法務局のウェブサイトからひな型をダウンロードできますが、相続による所有権移転登記の場合、書き方にいくつか注意点があります。たとえば「登記の目的」の欄は通常の単独所有の移転であれば「所有権移転」と記載しますが、私道の共有持分のみを移転する場合は「◯◯持分全部移転」のように、被相続人が持っていた持分の全部を移転する旨を明記します。原因(原因日付)の欄には「令和○年○月○日 相続」と、被相続人が亡くなった日付と相続であることを記入します。

登記申請書には、不動産の表示(所在や地番など)や申請人・相続人の氏名住所、登記原因、添付書類の一覧など所定の事項を記載します。必要事項の記入が終わったら、相続人(申請人)または代理の司法書士が法務局の窓口へ申請書と添付書類一式を提出します(郵送やオンライン申請も可能です)。提出先は不動産の所在地を管轄する法務局で、私道の場合もその所在地の管轄となります。

登録免許税の納付と登記完了

相続登記の申請時には、登録免許税(登記の際に納める税金)を納付します。相続による所有権移転登記の場合、税率は不動産評価額の 1000分の4(0.4%) です。例えば評価額1,000万円の土地なら4万円の税金がかかります。私道が他の土地と共有の場合でも、持分評価額(不動産全体の評価額に持分割合を乗じた額)の0.4%を計算して納付します。なお、評価額がごく低い場合でも最低税額は1件につき1,000円(不動産1個ごとではありません)となっています。収入印紙で用意し申請書に貼付する形で納めるのが一般的です。

申請が受理され問題なければ、概ね1〜2週間程度で登記が完了します。登記が完了すると法務局から登記完了証が発行され、名義人が相続人に切り替わったことを確認できます。必要に応じて登記事項証明書(登記簿謄本)を取得し、私道の所有名義が自分に変わっていることを確認しておきましょう。

私道の評価方法 – 固定資産税評価・相続税評価・実勢価格の違い

不動産を相続する際にはその評価額が問題になりますが、私道部分の評価は特殊で分かりづらい点があります。ここでは私道の主な評価方法について、固定資産税評価額・相続税評価額・実勢価格の観点から説明します。

固定資産税評価額

毎年、市区町村が算定する不動産評価額です。本来は土地の地価等に基づいて評価額がつきますが、私道については状況に応じて課税免除や減額措置があります。一般に、不特定多数の人が自由に通行できる私道(位置指定道路など公道同然のもの)は自治体によって「公衆用道路」として課税対象から外れるため、固定資産税評価額が事実上0円(評価額はあるが非課税)となるケースが多いです。そのため、固定資産税の納税通知書に私道が載らず見落としやすいのです。一方、特定の人しか通らないような私道(行き止まりの専用道路など)の場合は課税されることもあり、その際は周囲の宅地評価額の一定割合で評価額が設定されます。市街地の宅地並み課税がなされるケースもありますが、多くの場合は利用価値が制限されるため低めの評価となります。

相続税評価額

相続税の計算に用いる評価額は、国税庁の定める財産評価基本通達に基づいて算出します。私道の場合、通行する人の範囲によって評価方法が異なります。不特定多数の人が通行する私道であれば、評価をしない(評価額0として扱う)ことになっています。一方、特定の人(相続した家の住人など)しか通行しない私道の場合は、その私道が自用地であると考え、自用地評価額(通常の宅地評価額)の30%相当額で評価する取り決めです。例えば自宅敷地評価額が1,000万円の場合、その前面私道は300万円で評価するイメージです。また、私道上に建物が建っていて賃貸に供されているケース(貸家建付地私道)や、他人に土地を貸しているケース(貸宅地私道)では、それぞれ貸家建付地や貸宅地として評価した価額の30%を基に評価することとされています。このように、相続税評価上は私道は著しく低く評価されるか、場合によってはゼロ評価となるため、相続税の課税額に与える影響は小さく抑えられています。

実勢価格(市場価格)

実際の売買において私道部分にどの程度の価値が認められるかというと、一般には市場価値はほとんどないか極めて低いのが実情です。私道単独では利用できず買い手も限られるため、市場で単体で売買されるケースは稀です。多くの場合、私道の持分は家や宅地のオマケのような位置付けで、一緒に譲渡されるのが普通です。むしろ共有者の中には、管理責任を嫌って自治体に寄付(道路として提供)したり、他の共有者に無償で譲渡したりする例もあります。とはいえ、私道に全く値段がつかないわけではなく、隣接地同士で買い取る場合や再開発でまとめて公道化する場合など、特殊な事情で取引される場合には多少の価格が付くこともあります。しかし一般的には、私道部分を資産として過大評価する必要はないでしょう。固定資産税評価や相続税評価が低く算定されているのは、市場価値の低さを反映しているとも言えます。

私道相続登記の実務上の注意点・よくある失敗例

最後に、私道を相続する際の実務上の注意点やありがちな失敗について整理します。せっかく相続登記をしても、手続きや管理に不備があると後々トラブルにつながりかねません。以下のポイントに留意しましょう。

私道の存在を見落とさない

繰り返しになりますが、まずは相続財産に私道の持分が含まれていないか確実に確認することが重要です。名寄帳の取得や権利証・売買契約書の精査、隣接地の登記情報の調査など、専門家は様々な方法で漏れの有無をチェックします。不安な場合は司法書士に依頼して調査してもらうのも一つの方法です。特に古い権利証には、宅地以外に付随する私道の持分が記載されていることがありますので注意しましょう。

遺産分割協議に私道も含める

相続人間で遺産分割協議を行う際、つい評価額の大きい自宅土地建物ばかりに目が行き、私道の持分を協議書に記載し忘れるミスが起こりがちです。協議書に記載がない財産は法定相続分どおりに分割されてしまう恐れがあります。そうなると、せっかく自宅を単独相続したのに私道は兄弟姉妹と共有状態…ということにもなりかねません。協議書にはすべての不動産を漏れなく記載し、私道についても誰が取得するか明記しましょう。基本的には自宅を相続する人がそのまま取得する形にしておくのが無難です。

共有持分の扱いと管理

私道が元々他の所有者と共有になっている場合、相続後もその共有状態が続きます。他の共有者(隣家など)との関係では、自分が相続によって新たな共有者となった旨を伝えておくとよいでしょう。共有の私道は各共有者が自由に通行できますし、建築基準法上の道路であれば持分がない隣地の人も通行できます。したがって日常の通行に大きな変化はありません。ただし、道路の補修や水道管の埋設工事などを行う際には共有者全員の承諾が必要となるケースがあります。民法の改正で他人の土地への給水管埋設は許可なくできるようになりつつありますが、トラブル防止のためにも共有者間で連絡を取り合える状態にしておくと安心です。

私道部分の有効活用や処分

相続した私道が明らかに自分の家でしか使わないような専用道路だった場合、今後の扱いを検討しておきましょう。他の人が通らない私道であれば将来的に閉鎖してしまっても構いませんが、私道上に建物を建てるには制約がありますし、隣接者にとっても通路がなくなると困るケースがあります。むやみに通行止めにするのではなく、必要に応じて地役権を設定する・市町村に寄付するなどの方法も検討しましょう。また、不要な私道持分を放棄したい場合でも、法律上勝手に放棄はできず他の共有者への譲渡など手続きが必要になります。いずれにせよ、専門家に相談しながら最適な方法を判断することをおすすめします。

以上の点に注意しつつ手続きを進めれば、私道の相続登記も円滑に完了できるでしょう。自分だけでは難しい場合は無理に抱え込まず、経験豊富な司法書士に依頼することでリスクを最小限に抑えられます。

まとめ|法務・相続の専門家による無料相談実施中!

私道の相続手続きでお困りの方は、専門家である司法書士に相談することでスムーズに問題を解決できます。千葉県で司法書士事務所をお探しの方は、司法書士法人ふらっとにご相談ください。当事務所では、創業20年の信頼と実績、県内最大級の相談件数、そして専門家チームによる手厚いサポートで、あなたのお悩み解決を全力でサポートいたします。複雑な手続きや将来への不安も、プロに任せることで解決への道筋が見えてきます。初回のご相談は無料!zoomを使用してオンラインでの面談も承っています。

大切なのは、「一人で抱え込まないこと」。相続の問題は時間が経つほどこじれてしまうケースもありますので、悩んだらまずは早めに専門家に相談してみましょう。当事務所では随時無料相談を実施しておりますので、どうぞお気軽にお問い合わせください。経験豊富な司法書士があなたの不安に寄り添い、最善の解決策をご提案いたします。安心して相続手続き・家族信託の一歩を踏み出せるよう、全力でサポートいたします。

主な相続手続きのメニュー

74,800円〜

165,000円〜

55,000円〜

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

無料相談実施中!

成田:

0120-054-489

四街道:

0120-222-612

柏:

04-7170-1605

受付時間 平日9:00~18:00 土・日・祝日も相談可能!(要予約)